انصب الاهتمام مؤخراً على هيمنة الدولار الأمريكي – أي دوره الكبير في الاقتصاد العالمي - حيث ساهمت قوة الاقتصاد الأمريكي وتشديد السياسة النقدية وتفاقم المخاطر الجغرافية-السياسية في ارتفاع قيمة الورقة الخضراء. وفي الوقت نفسه، فإن التشرذم الاقتصادي* واحتمال إعادة تنظيم النشاط الاقتصادي والمالي العالمي إلى كتل منفصلة وغير متداخلة قد يشجعان بعض البلدان على استخدام وحيازة عملات دولية واحتياطية أخرى.

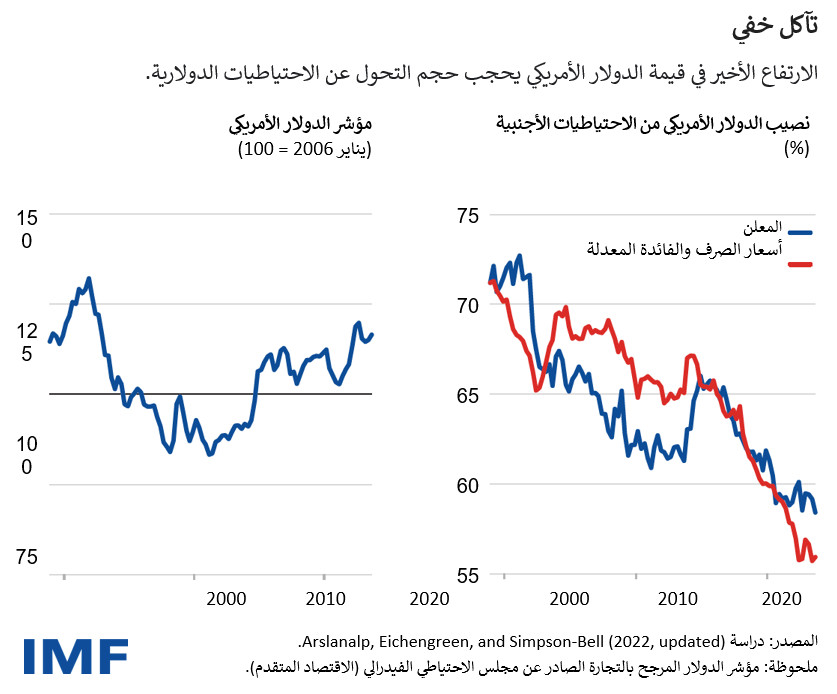

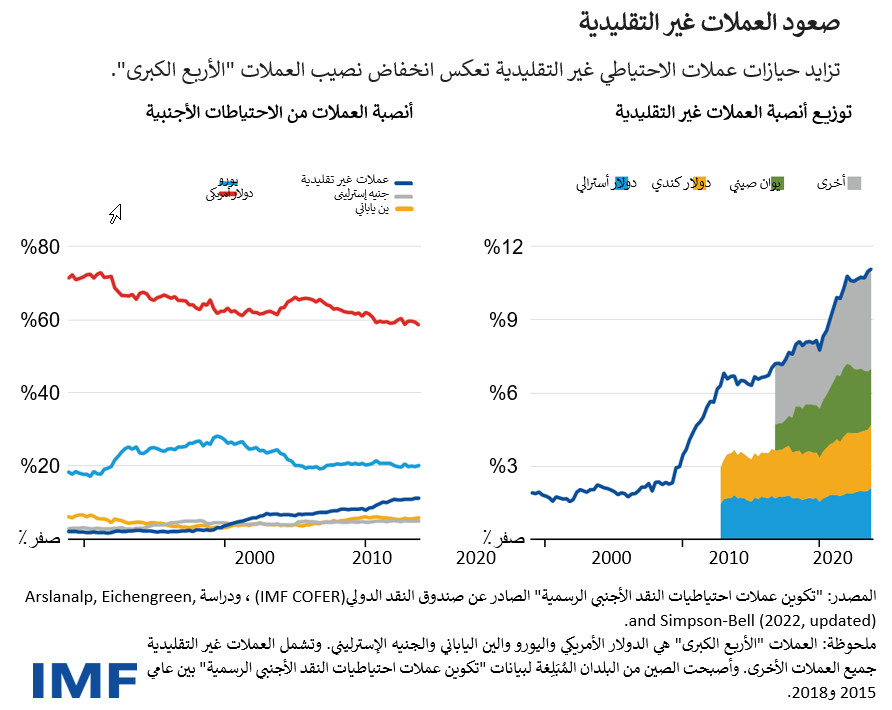

وتشير أحدث بيانات تكوين عملات احتياطيات النقد الأجنبي الرسمية الصادرة عن صندوق النقد الدولي إلى استمرار الانخفاض التدريجي في نصيب الدولار من الاحتياطيات الأجنبية المخصصة لدى البنوك المركزية والحكومات. ومن اللافت للنظر أن تراجع دور الدولار الأمريكي على مدى العقدين الماضيين لم يُقابل بزيادات في أنصبة العملات "الأربع الكبرى" الأخرى ــ وهي اليورو والين والجنيه الإسترليني - بل صاحبه ارتفاع في حصة ما أطلقنا عليه عملات الاحتياطي غير التقليدية، بما في ذلك الدولار الأسترالي والدولار الكندي واليوان الصيني والوون الكوري الجنوبي والدولار السنغافوري وعملات بلدان الشمال الأوروبي. وتشير أحدث البيانات إلى تزايد هذا الاتجاه الذي أشرنا إليه سابقا في دراسة* وتدوينة* صادرتين عن صندوق النقد الدولي.

وتجتذب هذه العملات الاحتياطية غير التقليدية مديري الاحتياطيات، حيث تتيح التنوع وتُدِّرُ عوائد جذابة نسبياً، كما ازدادت سهولة بيعها وشرائها وحيازتها مع تطور التقنيات المالية الرقمية الجديدة (مثل أتمتة عمليات صنع السوق ونظم الإدارة الآلية للسيولة).

ويعد هذا الاتجاه الأخير أكثر إثارة للدهشة في ظل قوة الدولار، وهو مؤشر على تحول مستثمري القطاع الخاص إلى الأصول المقومة بالدولار، أو هكذا يبدو من التغير في الأسعار النسبية. وفي الوقت نفسه، تذكرنا هذه الملاحظة بأن تقلبات أسعار الصرف يمكن أن يكون لها تأثير مستقل على تكوين العملات في محافظ احتياطيات البنوك المركزية. ويمكن للتغيرات في القيم النسبية لمختلف الأوراق المالية الحكومية، والتي تعكس تحركات أسعار الفائدة، أن تكون مؤثرة بدورها، ولكنه تأثير أضعف عادة يقتصر على ما نشهده عموما من تحركات متزامنة في عائدات سندات العملات الرئيسية. وفي كافة الأحوال، تساهم آثار التقييم تلك في تعزيز الاتجاه العام. ومن منظور أطول أجلا، فإن ثبات قيمة الدولار الأمريكي تقريبا على مدار العقدين الماضيين، رغم تراجع نصيبه في الاحتياطيات العالمية، يشير إلى تحول البنوك المركزية تدريجيا عن الدولار.

وفي الوقت نفسه، لا تشير الاختبارات الإحصائية إلى انحدار متسارع في نصيب الدولار من الاحتياطيات، وهو ما يتعارض مع المزاعم بأن العقوبات المالية الأمريكية كانت سبباً في التعجيل بالتحول عن الورقة الخضراء. ومن الممكن بالتأكيد، كما أشار البعض، أن البلدان ذاتها التي تسعى إلى الابتعاد عن الحيازات الدولارية لأسباب جغرافية-سياسية لا تشارك بمعلومات عن تكوين محافظ احتياطياتها في قاعدة بيانات "تكوين عملات احتياطيات النقد الأجنبي الرسمية" لدى صندوق النقد الدولي. ومع ذلك، تجدر الإشارة إلى أن الاقتصادات المُبَلِّغة، وعددها 149 اقتصاداً، تشكل نسبة كبيرة من الاحتياطيات الأجنبية العالمية تصل إلى 93%. وبعبارة أخرى، لا تمثل الاقتصادات غير المبلغة سوى حصة ضئيلة من الاحتياطيات العالمية.

ومن العملات الاحتياطية غير التقليدية التي تتزايد حصتها السوقية اليوان الصيني الذي تعادل مكاسبه ربع الانخفاض في حصة الدولار. وتعمل الحكومة الصينية على تطوير سياساتها على جبهات متعددة لتعزيز تدويل اليوان، بما في ذلك إنشاء نُظُم دفع عبر الحدود، وتوفير ترتيبات مبادلة العملات، وطرح البنك المركزي لعملة رقمية تجريبية. ولذلك، من المثير للاهتمام أن نلحظ بوادر على تباطؤ تدويل اليوان، على الأقل قياساً بحصته من الاحتياطيات. فالبيانات الصادرة مؤخرا لا تشير إلى زيادة إضافية في حصة اليوان: وربما يشك بعض المراقبين في أن انخفاض سعر صرف اليوان في الأرباع الأخيرة كان سبباً في حجب زيادة نصيبه من حيازات الاحتياطيات. ومع ذلك، فإن هذه التغيرات الناتجة عن تحركات أسعار الصرف تؤكد على تراجع حصة اليوان من الاحتياطيات منذ عام 2022.

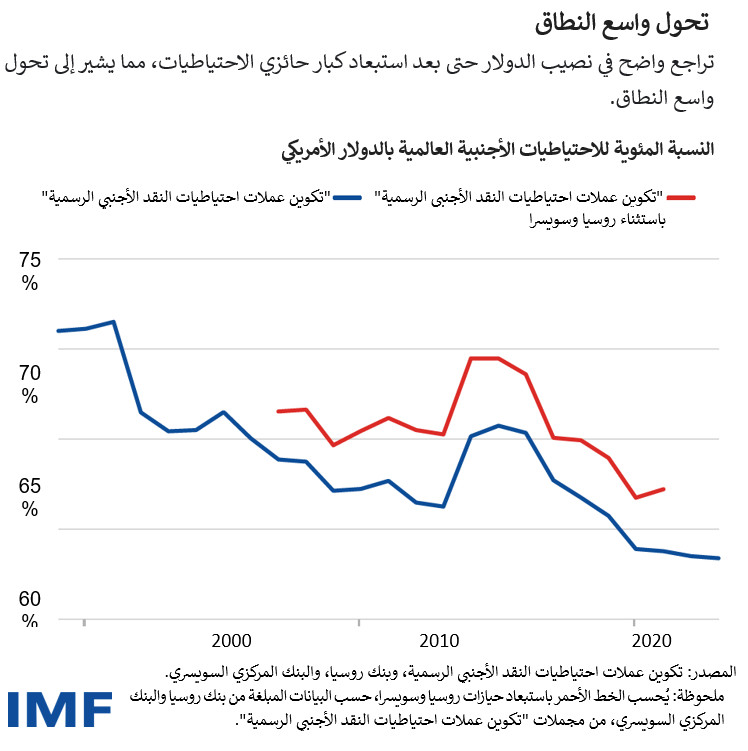

وقد ذهب البعض* إلى أن ما وصفناه بالتراجع المستمر في حيازات الدولار وصعود حصة العملات غير التقليدية من الاحتياطيات إنما يعكس في الواقع سلوك حفنة من كبار حائزي الاحتياطيات. فروسيا لديها أسباب جغرافية-سياسية تدفعها إلى توخي الحذر من حيازة الدولار، في حين أن سويسرا، التي استمرت في مراكمة الاحتياطيات على مدار العقد الماضي، لديها أسباب لحيازة جزء كبير من احتياطياتها باليورو، حيث تجاور جغرافيا منطقة اليورو التي تعد أيضا أهم شركائها التجاريين. ولكن عند استبعاد روسيا وسويسرا من إجمالي "تكوين عملات احتياطيات النقد الأجنبي الرسمية"، باستخدام البيانات الصادرة عن بنكيهما المركزيين خلال الفترة من 2007 إلى 2021، لن نجد سوى تغير طفيف في الاتجاه العام.

ففي الواقع، تشمل هذه الحركة بلدانا عديدة. ففي دراستنا* الصادرة عام 2022، حددنا 46 "بلداً نشطاً في تنويع احتياطياته"، وهي البلدان التي تمثل العملات غير التقليدية 5% على الأقل من احتياطياتها الأجنبية في نهاية عام 2020. وتشمل هذه البلدان اقتصادات متقدمة كبرى وأسواقا صاعدة، بما في ذلك معظم اقتصادات مجموعة العشرين. وبحلول عام 2023، انضمت ثلاثة بلدان أخرى على الأقل إلى هذه القائمة (إسرائيل وهولندا وسيشيل).

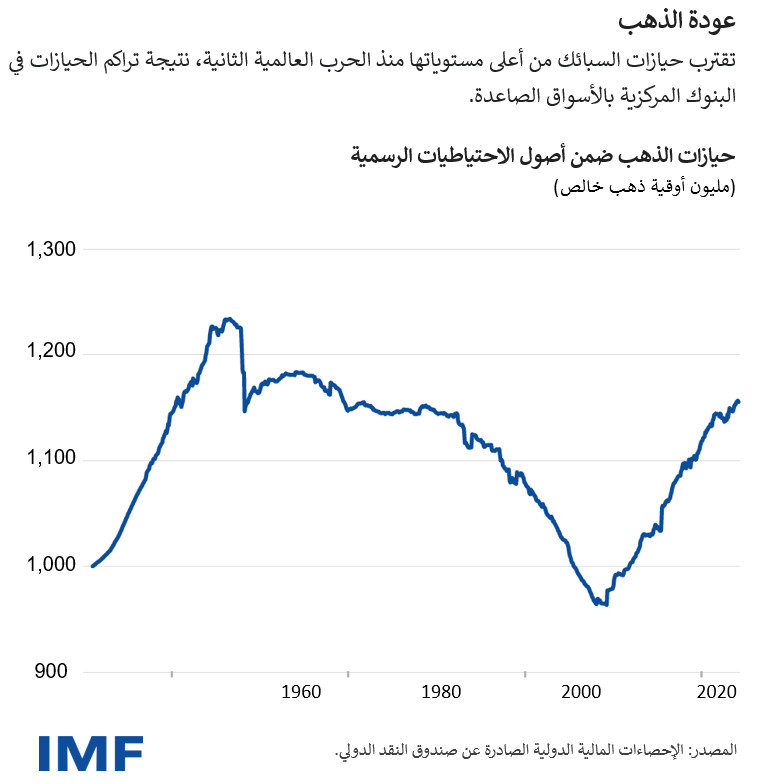

كذلك توصلنا* إلى أن العقوبات المالية، حين تم فرضها في الماضي، دفعت البنوك المركزية إلى إجراء تحولات طفيفة في محافظ احتياطياتها نحو الذهب وبعيداً عن العملات المعرضة لخطر التجميد أو النقل، حيث يمكن تخزين الذهب داخل البلاد وبالتالي تجنيبه خطر العقوبات. كذلك أشارت الدراسة إلى ارتفاع طلب البنوك المركزية على الذهب في ظل عدم اليقين بشأن السياسات الاقتصادية العالمية والمخاطر الجغرافية-السياسية العالمية. وهذه العوامل قد تكون السبب في مراكمة المزيد من الذهب في عدد من البنوك المركزية في الأسواق الصاعدة. ولكن قبل أن نولي الكثير من الاهتمام لهذا الاتجاه، علينا أن نتذكر أن حصة الذهب من الاحتياطيات لا تزال منخفضة مقارنة بالمستويات التاريخية.

وخلاصة القول إن نظام النقد والاحتياطيات الدولي يواصل التطور، مع استمرار الأنماط التي سلطنا عليها الضوء سابقاً ــ تحول تدريجي للغاية عن هيمنة الدولار، ودور متزايد للعملات غير التقليدية للاقتصادات الصغيرة المفتوحة ذات الإدارة الفعالة بفضل تكنولوجيات المتاجرة الرقمية الجديدة.